금융당국이 가계부채 증가를 이유로 50년 만기 주택담보대출의 연령 제한을 검토하는 것으로 알려지면서 ‘막차’를 타려는 수요자가 늘고 있다. 50년 만기 주담대는 만기가 늘어나면서 대출 한도가 올라가고, 매달 갚아야 할 돈은 줄어든다는 장점이 있다.

이미지 크게보기

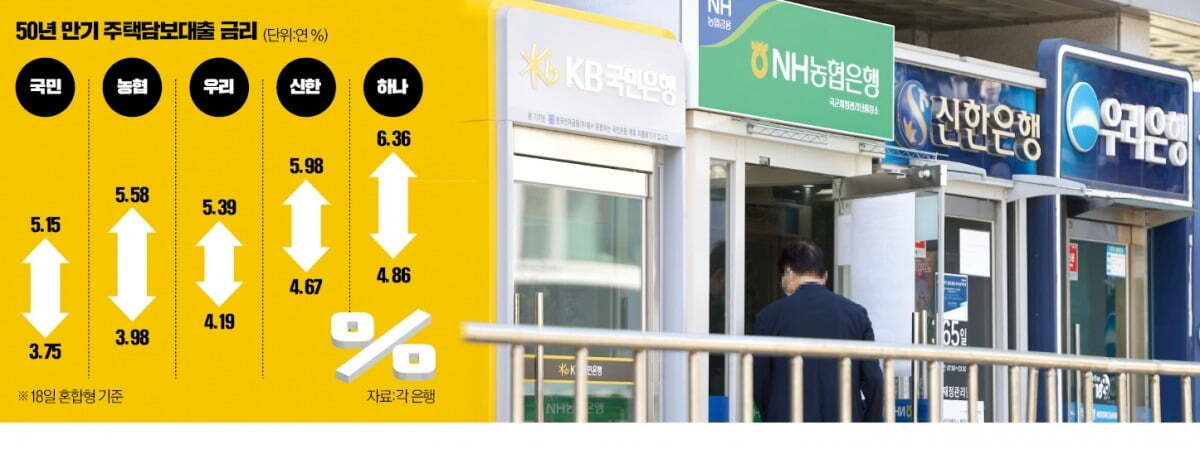

5억원을 연 5% 금리로 30년간 갚는다면 총이자 4억6628만원. 만기가 50년이라면 총이자가 8억6242만원으로 늘어난다.20일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 50년 만기 주담대 고정형(혼합형) 금리는 연 3.75~6.36%(18일 기준)로 집계됐다. 국민은행의 금리 하단이 연 3.75%로 가장 낮고 농협은행(연 3.98%) 우리은행(연 4.19%) 신한은행(연 4.67%) 하나은행(연 4.86%) 순이다. 농협은행은 2조원 한도 소진으로 오는 31일을 끝으로 50년 만기 주담대 판매를 중단한다. 최근 주담대 만기를 50년으로 늘린 카카오뱅크의 혼합형 금리는 18일 기준 연 3.94~6.57%다. 연령 제한도 따져봐야 한다. 부산은행은 50년 만기 주담대 가입 대상을 만 39세 이하 또는 혼인신고일 기준 7년 이내 신혼부부로 한정했다. 신한은행도 만기가 40년이 넘는 주담대에 대해 만 34세 이하로 연령을 제한하고 있다.

50년 만기 주담대가 주목받는 이유는 30·40년 주담대와 금리 차이는 크지 않은데 대출 한도는 늘릴 수 있기 때문이다. 주담대는 총부채원리금상환비율(DSR) 규제를 받는다. DSR은 연소득에서 주담대와 신용대출 등 모든 대출금의 원리금 상환액이 차지하는 비율로 은행권은 40%를 넘지 못하도록 제한하고 있다. 만기가 50년으로 길어지면 월 원리금 상환액이 그만큼 줄어들기 때문에 대출 한도가 늘어나는 효과가 있다. 예를 들어 4억원을 연 5% 금리로 대출받는다고 가정했을 때, 만기가 30년이면 매달 214만7286원을 갚아야 한다. 그러나 만기가 40년이면 월 192만8786원, 50년이면 월 181만6555원으로 줄어든다. 만기가 길어지면 매달 상환 금액은 감소하기 때문에 대출 한도는 그만큼 확대된다. 연봉 6000만원인 직장인이 주담대를 받으려고 할 때 다른 대출이 없다면 40년 만기일 때는 4억1000만원, 50년 만기일 때는 4억4000만원으로 대출 한도가 늘어난다. 이런 이유로 50년 만기 주담대가 출시된 지 한 달여 만에 취급액은 1조2000억원을 넘어섰다. 최근 서울을 중심으로 주택 가격이 오름세를 보이는 점도 인기 이유로 꼽힌다.

금융당국이 50년 만기 주담대에 나이 제한을 검토하는 것도 주담대를 중심으로 가계부채가 빠른 속도로 늘고 있기 때문이다. 한국은행에 따르면 지난달 은행권 가계대출 잔액은 1068조1000억원으로 사상 최대치를 기록했다. 주담대가 820조8000억원으로 전달보다 6조원 늘어난 영향이다. 50년 만기 주담대를 선택할 때 유의할 점은 총이자 부담은 크다는 것이다. 예컨대 5억원을 연 5% 금리로 30년간 갚는다면 총이자는 4억6628만원이다. 만기가 50년이라면 8억6242만원으로 두 배가량으로 늘어난다. 대부분 변동금리형으로 금리 상승기에 가계 부담이 커진다. 원하는 시기에 주택 가격이 오르지 않는다면 빚 부담이 장기간 계속될 가능성도 있다. 금융권 관계자는 “50년 만기 주담대는 집값이 떨어지면 대출 원금을 상환하기 어렵고, 노후에 이자 부담도 커지는 만큼 신중하게 선택해야 한다”고 조언했다. 조미현 기자 mwise@hankyung.com