| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 담보신탁

- 강릉

- 과밀부담금

- 돈까스

- 남양주

- 세자매

- 김치찌게

- Namyangju

- 치킨

- 강릉중앙시장

- 경매

- 재산세

- 도시락

- Namyangju-si

- 대지급금

- 수지분석

- 조정대상지역

- 1000원 반찬

- 꼬막

- 신탁사

- 전세사기

- 투기과열지구

- 남항진

- 조정지역

- 부추전

- 이마트24

- 동그랑땡

- 열차취소

- 남항진맛집

- 콩나물두부찜

- Today

- Total

ordinarylife

"LTV 80%까지 상향" 기사 본문

출처 : 한국경제

윤석열 국민의힘 후보가 제20대 대통령으로 당선되면서 ‘규제 강화 일변도’였던 가계대출 정책에도 대대적인 변화가 예상된다. 윤 당선인은 규제지역에서 기본 20~40%로 묶여 있는 주택담보대출의 담보인정비율(LTV)을 70~80%까지 완화하겠다는 공약을 내걸었다. LTV가 높아지면 같은 집에 대해 대출자가 빌릴 수 있는 금액이 늘어난다. 집값 폭등으로 내 집 마련이 어려워진 청년과 신혼부부에게도 대출을 최대한 허용하겠다는 취지다. 윤 당선인 측은 이를 위해 가계대출 총량 규제는 물론 올해부터 본격 도입된 총부채원리금상환비율(DSR) 규제도 유연화하는 방안을 검토할 것으로 보인다.

윤 당선인은 후보 시절 내놓은 공약집에서 “주택 대출 규제 완화와 다양한 주택금융 제도로 ‘주거 사다리’를 복원하겠다”며 LTV 규제 개편을 약속했다. 생애 최초 주택 구매 가구의 LTV 상한을 80%로 높이고, 생애 최초 주택 구매 가구가 아닌 경우에도 지역과 관계없이 LTV를 최대 70%까지 일률 인상하겠다는 게 골자다. 단 다주택자에 대해서는 보유 주택 수에 따라 LTV를 30~40% 등으로 차등화할 예정이다.

현재 투기지역·투기과열지구 등 규제지역의 LTV는 집값에 따라 20~40%가 적용된다. 집값이 9억원 이하면 40%, 9억원을 넘어서는 금액에 대해선 20%만 가능하다. 소득과 집값 요건을 충족하는 무주택 실수요자라면 구간별로 50~70%까지 우대받을 수 있지만 이 경우에도 최대 대출 한도 4억원을 넘을 수 없다. 집값이 15억원을 넘으면 아예 주택 대출이 막힌다. 집값 폭등으로 지난해 서울 아파트 중간값이 이미 10억원을 넘어선 상황에서 ‘현금 부자가 아니면 집을 사지 말라는 뜻이냐’는 불만이 커졌다.

LTV 완화 공약은 수요 억제책이 오히려 집값 폭등을 불러온다는 논리에 따른 것이다. 윤 당선인 측 관계자는 “LTV 규제 강화 같은 수요 억제 정책으로는 단기적으로 집값을 안정시킬 수 있을지 모르지만 중장기적으로는 공급을 감소시켜 집값 상승의 악순환을 불러온다”며 “결국 실수요자가 피해를 보는 것”이라고 했다.

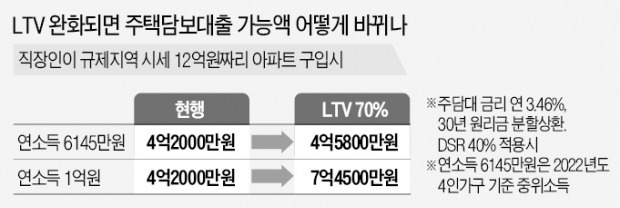

LTV가 완화되면 현재 소득은 높지만 쌓아놓은 자산이 부족해 대출이 꼭 필요한 실수요자의 대출 길이 넓어질 것으로 보인다. 연소득이 1억원인 직장인 A씨가 서울에서 시세 12억원짜리 아파트를 사기 위해 주담대(금리 연 3.46%, 30년 원리금 분할상환)를 받는다고 할 때 지금은 LTV 규제(9억×0.4+3억×0.2)에 따라 4억2000만원까지만 대출이 가능하지만, LTV가 70%로 높아지면 7억4500만원까지 대출받을 수 있다. 대출자의 연간 원리금 상환액이 연소득의 40%를 넘지 못하도록 제한하는 ‘DSR 40%’ 규제에 따라 LTV 70% 상한인 8억4000만원보다는 대출 가능 금액이 낮게 된다.

DSR 규제에 따른 대출 제한은 소득이 낮을수록 더 커진다. 가령 연소득이 6145만원인 직장인의 경우 LTV가 70%로 높아진다 하더라도 DSR 40% 한도에 걸려 최대 4억5800만원까지만 대출이 가능하다. 현재보다 대출액이 3800만원 늘어나는 데 그친다.

윤 당선인 측은 대출 규제 완화의 실효성을 높이기 위해 현재 40%인 DSR 규제도 함께 자율화하는 방안을 검토할 예정이다. 윤 당선인 측 핵심 관계자는 “미래 소득이 크게 늘어날 수 있는 청년이나 우량한 차주 등에 대해서는 은행이 스스로 DSR을 산정하고 대출을 관리할 수 있도록 자율성을 부여할 필요가 있다”고 말했다. 다만 세계 최고 속도로 늘었던 가계부채 고삐가 다시 풀릴 수 있다는 점은 과제다. 한 시중은행 관계자는 “대출 규제가 자율화되면 은행으로선 담보가 확실한 주담대를 최대한 늘릴 유인이 있다”며 “단기적으로는 집값도 다시 자극받을 수 있을 것”이라고 말했다.

빈난새 기자 binthere@hankyung.com

출처 : 한국 경제 기사

'부동산뉴스' 카테고리의 다른 글

| 주택연금 관련 기사 (0) | 2022.03.14 |

|---|---|

| 꼬마 빌딩 교육 광고 (0) | 2022.03.14 |

| 서울 분양가 16% 급등 (0) | 2022.03.10 |

| 민간임대주택 (0) | 2022.03.10 |

| 서울 중구 개발공사 설립 (0) | 2022.03.09 |