반응형

Notice

Recent Posts

Recent Comments

Link

250x250

ordinarylife

DSR 대출한도가 궁금해 본문

728x90

반응형

내 총 대출 한도가 궁금해?…'개인별 40%' DSR 따져보세요

입력 2022.03.22 15:30 수정 2022.03.22 15:30 지면 B2

DSR, 모든 대출의 원리금

연소득 대비로 계산한 한도

주택담보대출 한도 알려면

규제지역 LTV·DTI 따져야

연소득 대비로 계산한 한도

주택담보대출 한도 알려면

규제지역 LTV·DTI 따져야

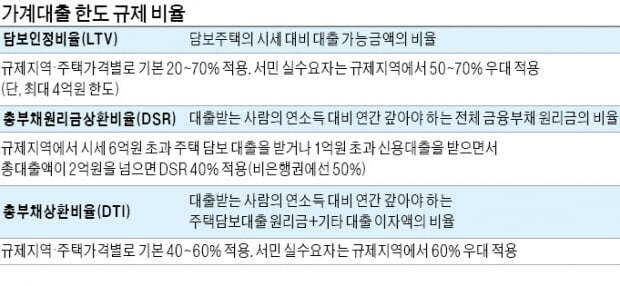

하지만 막상 대출을 받으러 은행에 가보면 대출 한도를 정하는 여러 가지 규제에 맞닥뜨리게 된다. 특히 대출금액이 크고 규제가 까다로운 주택담보대출은 더욱 그렇다. 지난해 상반기까지만 해도 주택담보대출을 받으려는 개인 차주는 담보인정비율(LTV), 총부채상환비율(DTI) 정도만 신경 써도 됐지만, 이제는 대출 종류에 상관없이 적용되는 총부채원리금상환비율(DSR)까지 꼼꼼히 따져봐야 한다. 꼭 알아둬야 할 대출 규제를 정리했다.

○LTV 집값 대비, DTI는 소득 대비

DTI는 대출자의 소득을 기준으로 주담대 한도를 정하는 규제다. 매년 갚아야 하는 주담대 원리금과 기타 대출의 이자를 합친 금액을 연소득으로 나눠 계산한다. 현행 DTI 기본 규제 비율은 투기지역·투기과열지구에서 40%, 조정대상지역에서 50%, 그 외 수도권에서는 60%다.

DTI 규제 비율이 40%인 지역에서 A씨가 주담대 2억원을 신청한다고 해보자. A씨는 현재 신용대출 1000만원(금리 연 4.5%)을 보유하고 있으며 연소득은 3000만원이다. DTI 40%를 고려하면 A씨는 연간 주담대 원리금과 신용대출·카드론 등 다른 대출의 이자를 합친 금액이 1200만원(3000만원×40%)을 넘을 수 없다. 주담대 금리가 연 4%고 30년 원리금 균등 상환 방식이라고 가정하면 A씨가 매년 갚아야 할 원리금은 약 1146만원이다. 연간 신용대출 이자 45만원을 합쳐도 1191만원으로 1200만원을 넘지 않기 때문에 A씨는 주담대 2억원을 받을 수 있다. 이처럼 DTI는 대출 한도를 대출자의 소득에 비례해서 정하는 규제인 만큼 개인의 ‘빚 갚을 능력’에 더 초점을 맞추고 있다.

○‘개인별 40%’ DSR 꼼꼼히 따져야

DSR은 여기서 한 발짝 더 나아간 규제다. DSR은 개인이 갖고 있는 ‘모든 대출의 원리금’을 연소득 대비로 따져 대출 한도를 정하는 방법이다. 주담대뿐 아니라 모든 대출에 적용된다. 현재는 총 대출액이 2억원을 넘는 신규 대출이면 개인별 DSR이 40%(비은행권은 50%)를 넘을 수 없다. 연소득이 1억원이면 모든 대출의 원리금을 합쳐 4000만원을 넘을 수 없다는 뜻이다.DSR은 어떻게 계산할까. 연소득 5000만원인 직장인 B씨의 사례를 들어보자. B씨는 연 4.5% 금리로 한도 5000만원의 마이너스통장을 보유하고 있고 30년 원리금균등상환 방식의 주택담보대출 2억5000만원(금리 연 4%)을 받으려고 한다. 마이너스통장은 DSR을 산정할 때 실제 꺼내 쓰고 있는 돈이 아닌 전체 한도를 기준으로, 만기는 5년으로 잡아 계산하기 때문에 B씨의 연간 마이너스통장 원리금 상환액만 1225만원이 된다. 여기에 주담대 원리금 1432만원을 더하면 전체 대출 원리금 상환액은 2657만원, DSR은 53.14%(2657만원÷5000만원)가 된다. B씨가 현행 ‘DSR 40%’ 규제 하에서 대출을 받으려면 마이너스통장 한도를 줄이거나 주담대 신청액을 깎아야 한다.

728x90

반응형

'부동산뉴스' 카테고리의 다른 글

| 소규모 가로 주택 정비 사업 교육 (0) | 2022.03.30 |

|---|---|

| 2022년 공동주택 공시가격 (0) | 2022.03.24 |

| 앵커 테넌트 또는 키 테넌트 스타벅스 같은 우량 임차인 뜻 (0) | 2022.03.23 |

| 도시형 생활 주택 투자 (0) | 2022.03.23 |

| 병원 건축 (0) | 2022.03.22 |

'부동산뉴스' Related Articles

more

Comments